热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

来源:永安估量

现时玻璃处于供需双弱状态。如果后续利润水平看护,日熔量预计不会大幅下行,可能看护在15.9至16.0万吨隔壁。需求方面,来岁地产竣事预计继续下行,但单元竣事面积破钞玻璃量在加多,因此玻璃需求增速仍有不细则性,咱们预期2025年玻璃需求增速在-4%到0%之间。抽象来看,日熔量看护现时较低水平的前提下,浮法玻璃预计不会大幅多余,1-4月中上游库存压力不大。

一、行情总结

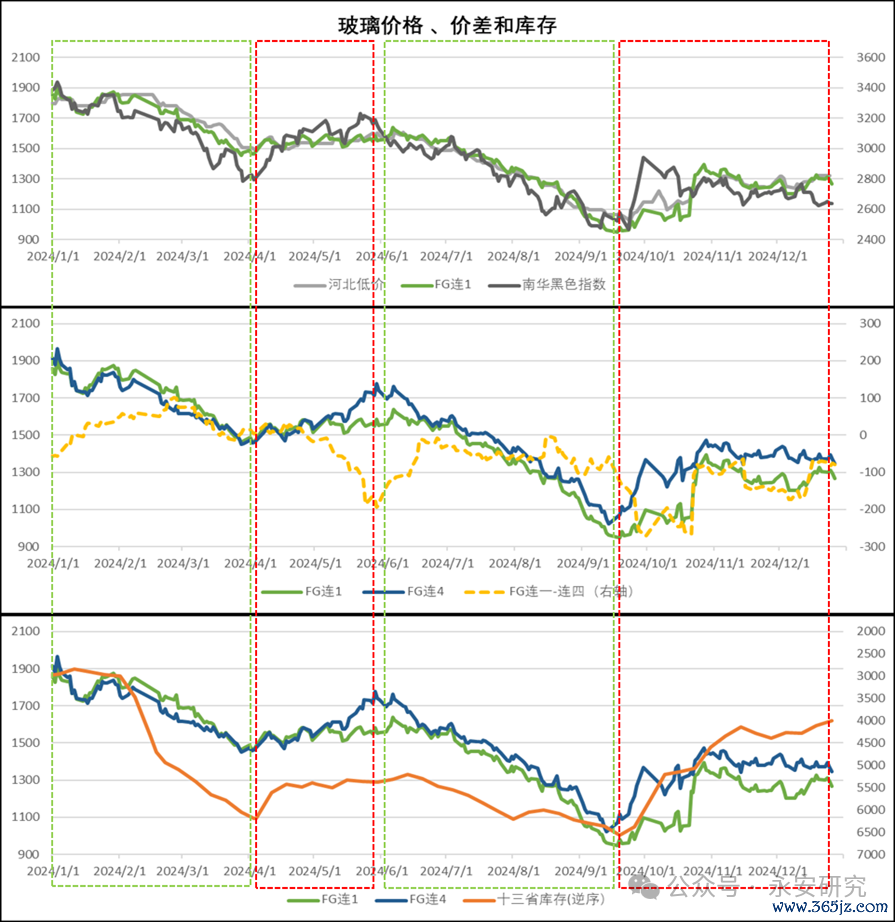

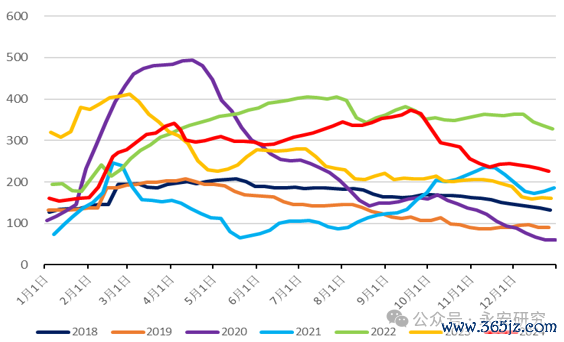

图1 玻璃2024年行情总结

数据来源:Wind、永安期货估量中心

数据来源:Wind、永安期货估量中心

与2023年不同,2024年行情主要由宏不雅情谊主导,具体不错分为以下三个阶段。

阶段一:1-3月,需求举座推崇偏弱,在高供应情况下,春节工夫玻璃库存积存至高位。春节事后,需求复原不足预期,库存近一步积存。重叠扫数这个词玄色建材行情疲软,宏不雅氛围较差,玻璃价钱在春节后大幅下行。

阶段二:4-5月,需求驱动复原,玻璃表不雅需求上行至高位。即使日熔量仍在很高的水平,中上游库存并莫得进一步积存,反而小幅去化。宏不雅方面,这一阶段出台了不少策略,包括专项债和地产方面的刺激策略。在这一布景下,玻璃价钱高涨,但现货和近月价钱上行幅度较小,基差和月差均有走弱。这也标明了这波上行的主要驱动来自于宏不雅策略刺激改善了对改日的预期,而施行仍是偏弱的状态。

阶段三:6-8月,宏不雅降温,恰逢梅雨季节玻璃需求参加淡季,玻璃库存高位积存,湖北库存压力较大,玻璃坐蓐厂家马上下调价钱,期货价钱执续下落。

阶段四:9月于今,刺激策略执续出台,宏不雅氛围细密。浮法玻璃日熔量降至低位,重叠中下流补库,上游库存去化,玻璃价钱反弹。

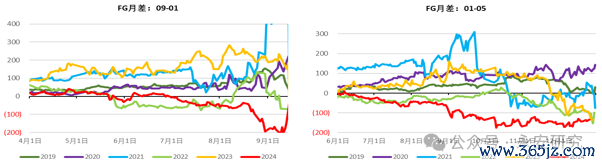

跟着价钱下行,玻璃也从之前的back结构滚动为现时的contango结构。从图2中不错看到,2023年绝大部分时候,玻璃9-1月差和1-5月差皆为正,一是因为库存基本处于去化状态,现货相对健康,二是商场对远月地产需求预期较差,因此月间呈back结构。2023年11月,由于宏不雅预期较好,举座工业品大幅上行,玻璃01和05合约价钱大涨,沙河和湖北出现了无风险交割契机,开阔现货滚动为仓单,由于湖北仓单照应资本较高,因此01合约上接货意愿较弱,重叠那时氛围下对远月的预期更好,玻璃1-5月差马上滚动为深度contango结构。2024年来源,玻璃5-9月间仍是back结构,跟着春节玻璃库存积存到较高水平,5-9月差驱动下行,一直到平水隔壁。4月驱动,宏不雅升温,玻璃价钱反弹,但现货和近月价钱高涨幅度较小,湖北再度出现仓单,因此5-9月间在5月滚动为深度contango结构。9-1月间在上半年基本看护小幅back结构,但7月以来,由于需求推崇弱,现货价钱下行,09合约基差执续走弱,湖北现货贴水09合约较多,湖北地区仓单加多,9-1月差驱动走反套。6月以来,1-5月间价差执续走弱,现时呈较深度的contango结构。

图2 玻璃月差

数据来源:Wind、永安期货估量中心

数据来源:Wind、永安期货估量中心

二、供应大幅缩减,需求仍存不对

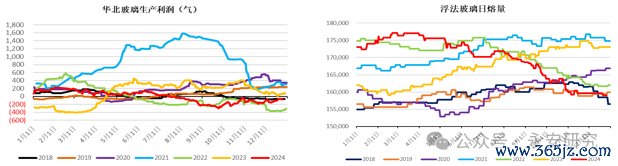

(一)坐蓐执续亏蚀,供应大幅缩减

供应方面,2023年末浮法玻璃日熔量处在17.3万吨的极高水平。本年1-3月,固然利润水平有所下降,但举座仍为正,因此复产和新烽火的产线数目仍高于冷修产线,日熔量进一步加多至17.6万吨。4月驱动,冷修驱动增多,日熔量逐渐下降至16.0万吨以下。究其原因,主如若因为浮法玻璃坐蓐利润恶化,亏蚀幅度依然到了2022年的水平,且部分产线运行时候较长,到了不错冷修的时段。

现时浮法玻璃日熔量仍处于频年来偏低的水平。咫尺,使用煤和石油焦手脚燃料的玻璃产线坐蓐均未亏蚀,使用自然气手脚原料的产线亏蚀,但幅度莫得2022年大;因此,如果后续利润水平看护的话,日熔量短期预计也不会大幅下行,预计看护在15.9至16.0万吨隔壁。

图3 浮法玻璃坐蓐利润和日熔量

数据来源:卓创资讯、永安期货估量中心

数据来源:卓创资讯、永安期货估量中心

(二)地产竣事下行,玻璃单耗加多

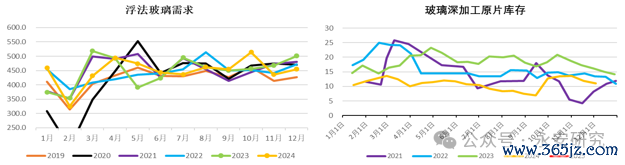

需求方面,本年3月晦端复工经过较慢,固然下流玻璃深加工场的玻璃原片库存不高,但由于订单不好,下流补库意愿较弱。1-3月需求同比弱,重叠高日熔,上游库存执续积存至高位;4月需求环比走强,中下流均有补库,上游库存去化,但仍不算低。5月表不雅需求同比增速快要20%,原因在于客岁需求基数较低。6-7月为传统需求淡季,本年淡季来得稍迟,但执续时候较长;8-9月旺季不旺;10月刺激策略执续出台,宏不雅氛围细密,同期下流也驱动补库,玻璃表不雅需求大幅上行。11-12月,需求同比有较大幅度下行,这主如若因为客岁在保交楼赶工撑执下,玻璃需求基数很高。抽象来看,2024年浮法玻璃表不雅需求同比执平或小幅缩短。

玻璃需求与地产竣事面积唇齿相依,果然竣事面积不错拆分为新开工面积顺延部分和“保交楼”部分。频年来地产处于高盘活周期,地产竣事一般滞后新开工2年阁下。2021年7月驱动,地产新开工面积执续下行,2021年全年新开工面积同比2020年有较大幅度下滑,因此2023年新开工面积顺延的竣事面积同比应该有较大幅度下行,但“保交楼”对竣事酿成了一定补充。2022年新开工面积比较2021年进一步下滑,且降幅更大,因此2024年新开工面积顺延的竣事面积同比有较大幅度下行。“保交楼”方面,由于房企资金情景走差,2024年“保交楼”的骨子完成量预计不会比2023年大。抽象来看,2024年果然竣事量低于2023年。

但咱们看到,2023年浮法玻璃表不雅需求同比加多1%,2024年需求也莫得大幅下降。对此可能的讲明有两种:其一,双层玻璃至三层玻璃浸透率加多,单元竣事面积浮法玻璃需求量加多;双层玻璃与三层玻璃基本皆只用一层Low-e玻璃,Low-e需求反馈地产竣事的下降,多层玻璃浸透率的加多则体当今白玻表需加多上;其二,沙河湖北地区玻璃买卖商和期现商的库存加多,同期,部分白玻库存滚动为Low-e制品库存。以上库存皆未在浮法玻璃库存统计样本中,骨子导致了这部分库存“隐性化“,从而使咱们打算出的表需有“虚高”。

末端补库节律方面,2023年4-6月,下流玻璃深加工场先补库再主动去库,导致了中上游玻璃表需的大幅波动。但2024年有所不同,深加工场的玻璃原片库存前三季度一直看护在低位,仅在10月进行了一波补库。主要原因有两点:一是前三季度玻璃价钱推崇缺欠,下流厂家有买涨不买跌的心态;二是本年末端订单较差,回款情况也不好,部分深加工场的资金情景恶化,莫得太多资金来种植原料库存。

图4 浮法玻璃需乞降深加工场原料库存

数据来源:Wind、卓创资讯、隆众资讯、永安期货估量中心

数据来源:Wind、卓创资讯、隆众资讯、永安期货估量中心

(三)库存推崇尚可,气象并未多余

库存方面,前三季度由于浮法玻璃日熔处在高位,需求推崇偏弱,库存大幅积存。四季度,供应降至低位,需求环比加多,工场库存去化。现时在供需双弱的布景下,浮法玻璃处于动态均衡的状态,如果日熔量看护,需求不大幅下滑,产业链库存预计不会大幅积存。

图5 玻璃工场库存

数据来源:卓创资讯、隆众资讯、永安期货估量中心

数据来源:卓创资讯、隆众资讯、永安期货估量中心

三、2025年供需气象瞻望

产能方面,咫尺使用煤和石油焦手脚燃料的玻璃产线坐蓐均未亏蚀,使用自然气手脚原料的产线亏蚀,但幅度莫得2022年大,如果后续利润水平看护的话,咱们预计玻璃日熔量不会大幅下行,可能看护在15.9至16.0万吨隔壁。

需求方面,玻璃需乞降地产竣事相干,滞后新开工大略2年阁下。2023年新开工同比2022年下降20.4%,来岁这部分新开工推过来的竣事会继续下滑。此外,由于地产销售推崇仍未大幅好转,来岁保交楼的力度预计仍不会太强。因此咱们预计2025年地产竣事量比较2024年继续下行。另一方面,由于透光率加多,双层玻璃和三层玻璃浸透率加多等原因,单元竣事面积破钞玻璃量在加多。抽象来看,玻璃需求增速仍有不细则性。咱们预期2025年玻璃需求增速或在-4%到0%之间。如果需求增速为-2.5%,2024年玻璃均衡的日熔量在16.17万吨阁下,比较现时的15.90万吨日熔量略有抬升,这阐述需求不大幅下行的前提下,行业处于均衡偏紧状态。

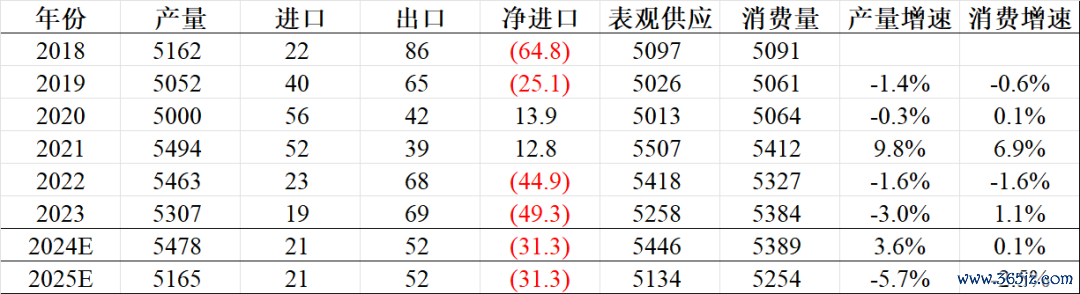

表1 浮法玻璃年度均衡表

数据来源:永安期货估量中心

数据来源:永安期货估量中心

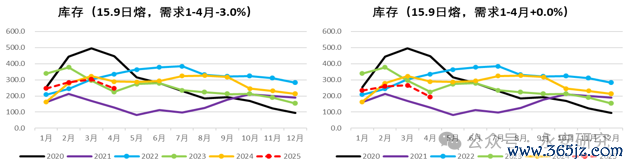

从月度均衡表来看,假设来岁日熔量看护在15.9万吨的水平,需求同比减少3%,1-4月需求节律如果和本年相同,那么1-3月预计库存积存至2024年同期水平,4月去库,举座压力不大。需求同比执平的话,库存推崇偏好。

图6 浮法玻璃库存预估

数据来源:卓创资讯、永安期货估量中心

数据来源:卓创资讯、永安期货估量中心

总而言之,2024年果然竣事面积预计下行,但单元竣事面积的玻璃破钞量预计增长,举座玻璃需求有不细则性。咱们预期2024年玻璃需求增速或在-4%到0%之间。假设需求增速为-2.5%,2024年玻璃均衡的日熔量在16.17万吨阁下,比较现时的15.90万吨日熔量,需要加多0.27万吨,这阐述需求不大幅下行的前提下,行业处于均衡偏紧状态。日熔量看护现时较低水平的话,1-4月的中上游库存压力预计不大。

新浪相助大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:赵念念远 九游体育娱乐网